星迈网 POE:2025年中国POE供应情况分析

导语星迈网

2025年中国POE行业供应端结构化调整,整体保持稳步增长,产量伴随产能释放得到突破,在终端需求增速放缓及国内供应冲击下,POE进口量明显减少,进口依存度明显下滑。展望2026年中国POE供应仍将保持较高增速,产能产量或继续提升,进口市场存继续缩量预期。然近两年中国POE市场的持续走弱,或使得部分装置投产延后,考虑装置爬坡及产品验证周期,新产能带来的供应压力或延迟释放。。

新产能持续投放,行业产能快速扩张

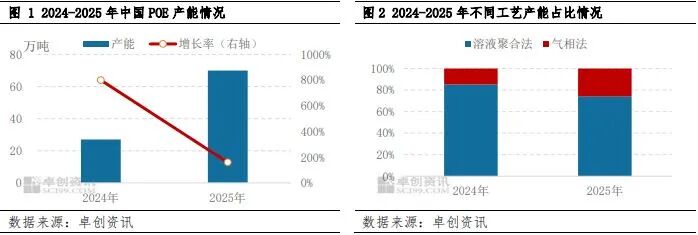

2025年中国POE行业产能保持扩张状态,截至2025年底,中国POE产能达70万吨,较2024年增加43万吨,同比增速在159.26%,其中气相法POE产能占比得到进一步提升,2025年气相法产能占比在25.71%,较2024年提升10.9个百分点。

产量明显增加,产能利用率小幅提升

得益于POE新产能的释放及装置稳定性的提升,POE产量明显提升,据卓创资讯(301299)统计,2025年POE国内产量在23.76万吨,较2024年增加14.77万吨,同比提升164.29个百分点。然因POE新装置调整周期较长,叠加年内部分装置停车检修,2025年POE年度产能利用率仍处偏低位置,据卓创资讯数据显示,2025年POE年度产能利用率在33.94%,较2024年提升0.65个百分点。

从月度开工负荷来看,POE行业开工负荷走势呈现下降后提升走势,与需求端“金三银四”、“金九银十”形成共振。7月万华化学(600309)检修叠加独山子扩能停机,整体开工负荷率位于年内低位,7月成为年内开工负荷率最低的月份星迈网,开工负荷率在21.58%。而8月之后新产能释放叠加检修装置开启,开工负荷率逐步回升。12月盛虹石化、茂名石化、独山子二套相继停车检修,大庆石化转产LLDPE,损失部分产量,开工负荷率呈现再度下滑趋势。

进口量明显减少,进口依存度明显下滑

终端需求增速放缓叠加国内产能持续释放,中国POE市场供需持续调整,价格逐步跌至低位,使得进口套利空间收窄,外商利润受到明显挤压,影响其对华出口意愿。据中华人民共和国海关总署数据显示,2025年1-11月POE进口量在68.53万吨,进口量较2024年同期下降12.79万吨,同比下滑15.73个百分点。预计2025年全年进口量或在75.33万吨,同比下滑幅度或继续扩大。

伴随进口量下滑,POE进口依存度明显回落,2025年1-11月,中国POE行业进口依存度在79.31%,较2024年同期下滑14.62个百分点。预计2025年全年进口依存度在78.49%,同比下滑14.51个百分点。

中国自供能力继续提升,整体供应端继续保持增长态势。然产能投放时间存诸多不确定,新产能带来的供应压力或延后释放

2026年仍是中国POE行业产能快速扩张的一年,据卓创资讯统计,2026年9套工业化装置、1套万吨中试装置共79万吨产能投产,投产时间主要集中在一季度、三季度和四季度。然近两年中国POE市场的持续走弱,或使得部分装置投产延后,且POE装置爬坡及产品验证周期相对较长,新产能所带来的供应端压力或在下半年有所释放。

表 2026年POE拟在建产能统计

文|张云虹星迈网

天弘优配提示:文章来自网络,不代表本站观点。